【MSMD-015】She Male Jam 15 TikTok Shop逆袭Lazada,东南亚电商遇变

作家 | 林曦【MSMD-015】She Male Jam 15,裁剪 | 九犁

入局三年多,TikTok Shop依然成为东南亚主要的电商平台之一,商场份额直逼阿里旗下跨境电商平台Lazada。外媒更是直言,TikTok的电贸易务终点Lazada,成为东盟地区第二大玩家。

日前,新加坡的墨腾创投(Momentum Works)发布了《2024年东南亚电商叙述》,TikTok Shop的商品交往总额 (GMV) 从2022年的44亿好意思元增长了近4倍,达到旧年的163亿好意思元,增长率是该地区中最快的。

叙述称,2023年东南亚8大主流电商平台的总GMV升至1146亿好意思元,同比增长15%。Shopee以48%的份额保执当先地位,其次Lazada占16.4%,TikTok和Tokopedia各占14.2%。

“加上印尼的Tokopedia(TikTok旧年执有其多数股权),TikTok的电子商务平台终点Lazada,成为东盟地区第二大玩家,抑制旧年的商场份额算计为28.4%。”

2015年的本领,Shopee刚刚在东南亚建筑,而Lazada是东南亚第一大电商平台。到了2019年第一季度,不才载量、月活跃用户数目以及用户留存率等数据上,Shopee齐赢得冠军。而2020年,Shopee就以354亿好意思元GMV拿下东南亚57%的商场限度,尔后Lazada一直屈居第二。

没思到,2021年从印尼商场小步进入东南亚的TikTok Shop,渐渐自后居上。资格了2022年的粗糙滋长,2023年的政策危险,TikTok Shop逐时局在东南亚站稳脚跟,Lazada等电商平台的地位逐步被挤占。

TikTok Shop东南亚的百亿好意思元大计

墨腾创投独创东说念主兼CEO李江玕暗示,TikTok已成为东南亚“相当迫切的玩家”,该公司已愉快在东南亚投资数十亿好意思元,“本年,字据他们与Tokopedia的整合情况,他们很有可能成为印尼的第一大玩家。”

TikTok Shop最早于2021年2月上线了英国和印尼,2021年创造电商GMV约10亿好意思元,而印尼商场就孝顺了70%的销量。印尼这一站的试水收效,令其在东南亚斗胆踏步。

2022年上半年,TikTok Shop继续进入了泰国、越南、菲律宾、马来西亚、新加坡,当年6月布局了东南亚6国。特地据显现,2022年,TikTok在东南亚的电商GMV增长逾3倍,达到44亿好意思元。

跟国内抖音电商殊途同归,TikTok Shop在东南亚商场亦然走“风趣电商”道路,主要以短视频带货为主,2022年下半年直播带货也渐渐兴起。

字据新熵了解,多半来自Shopee和Lazada的跨境电商卖家,在2022年进入TikTok Shop霸占新兴平台的红利。TikTok Shop初期不收取商家佣金,同期予以破钞者许多补贴,如免邮费、优惠券、满减券等。

与此同期,从中国去东南亚的创业团队,以及腹地的中小企业,对准TikTok Shop直播带货的新业务,飞快组建起大大小少许百上千家MCN机构,招募当地年青女性、男性,从零开动培养带货主播,但愿重现中国直播带货的销售听说。

2022年,TikTok Shop在东南亚洞开招商的品类未几,商品数目也未几,许多卖家用店群、铺货等表情来抢第一波平台流量。这些卖家本就经营着Shopee和Lazada店铺,有东南亚运营教诲或供应货盘,径直在TikTok Shop上架“无货源”商品,他们就能进行快速销售。

有东南亚跨境卖家告诉新熵,2022年,基于菲律宾、马来西亚商场,他在TikTok Shop上开了几百家小店,每家店上几千个居品。刚开动几个月,流量极好,每个小店每天出几百单,“有当地企业牌照、信息,就不错无尽开店。新平台刚上线,一般齐允许铺店群,因为缺居品,要靠店群来铺品。”

这种草野阶段,执续了能够半年,一波卖家赚到了不少利润。但同期,插足作念直播带货的卖家和MCN机构并不奏凯,大部分处于失掉景况,一方面东南亚直播购物的氛围并莫得培养起来,无法形成较大的场不雅和GMV,另一方面传统平台卖家不了解酬酢电商玩法,打爆品齐靠“运说念”,销量处于不巩固景况,难以保证盈利。

度过了繁杂的2022年,尽管最终莫得收尾200亿好意思元的GMV主张,2023年亦然TikTok Shop在东南亚的爆发之年。

2023年2月,TikTok Shop放出大招,崇拜在东南亚启动了商城业务,完成了货架电商与酬酢电商的“双剑合璧”。此举一出,在“货找东说念主”的既有模式外,TikTok Shop也买通了“东说念主找货”的闭环,裁减了更多跨境卖家入场的门槛。

在东南亚第三大电商商场越南中,2023年上半年,诚然不足Shopee,TikTok Shop以16.3万亿越南盾的份额跃居第二,Lazada跌至第三位。

这一收货执续保执,字据上述墨腾创投叙述,2023年全年,TikTok Shop在越南的商场份额达到了24%,而Lazada的商场份额则降至14%。到了2024年上半年,TikTok Shop越南站的收入同比旧年上半年增长了约40%,达到27.7万亿越南盾。

上个月,TikTok Shop官方公布数据显现,2023年东南亚跨境动销商品数同比增长超19倍,跨境商宗派增幅近5倍。

这一年,TikTok Shop在东南亚商场势如破竹,但也碰到了政策阻力,尤其是在第一大电商商场印尼。

2023年9月27日,印尼贸易部崇拜公布经改造的《2023年第31号贸易部长令》,礼貌酬酢媒体不得算作商品的销售平台。几天后,TikTok Shop印尼站通知崇拜关闭。

但两个月后,事情就出现变嫌。2023年12月,TikTok与印尼GoTo集团达成的电商战术协作契约,TikTok与印尼原土电商平台Tokopedia归拢为PT Tokopedia,TikTok以8.4亿好意思元收购了Tokopedia的75.01%股份,该交往于2024年1月31日完成。

就在这两三个月中,TikTok Shop印尼站“出逃”了一批卖家。字据FastMoss的数据显现,印尼是TikTok Shop在东南亚的最大商场。印尼商场在TikTok Shop东南亚大盘中占据了60%的销售份额。

尽管资格了风云,TikTok得以重启在印尼的电贸易务,以至以“钞智商”赢得了更大的商场份额。字据上述墨腾创投叙述,TikTok和Tokopedia在印尼的商场份额已增长至39%,仅次于 Shopee的40%。

2023年,TikTok Shop在东南亚创造了数倍增长,163亿好意思元的GMV不足其200亿好意思元预期,但比起2022年44亿好意思元,增速惊东说念主。

TikTok Shop凭什么终点Lazada?

昭着,TikTok Shop依然在主要商场贴近和进步Lazada的商场份额,以至对东南亚电商巨头Shopee酿成胁迫。

不同于传统货架电商平台,TikTok Shop植根于TikTok这个短视频酬酢平台,在电贸易务未上线之前,TikTok就依然在东南亚领有普遍用户。电贸易务最迫切的要素如用户限度、活跃用户数,TikTok具备上风,也即占有流量。

畴前5年,东南亚是群众经济增长最快的地区之一,其东说念主口结构更是高度年青化。东南亚地区有近7亿东说念主口,其中30岁以下占比进步50%;预测到2030年,“千禧一代”和“Z世代”将占东盟破钞者的75%。

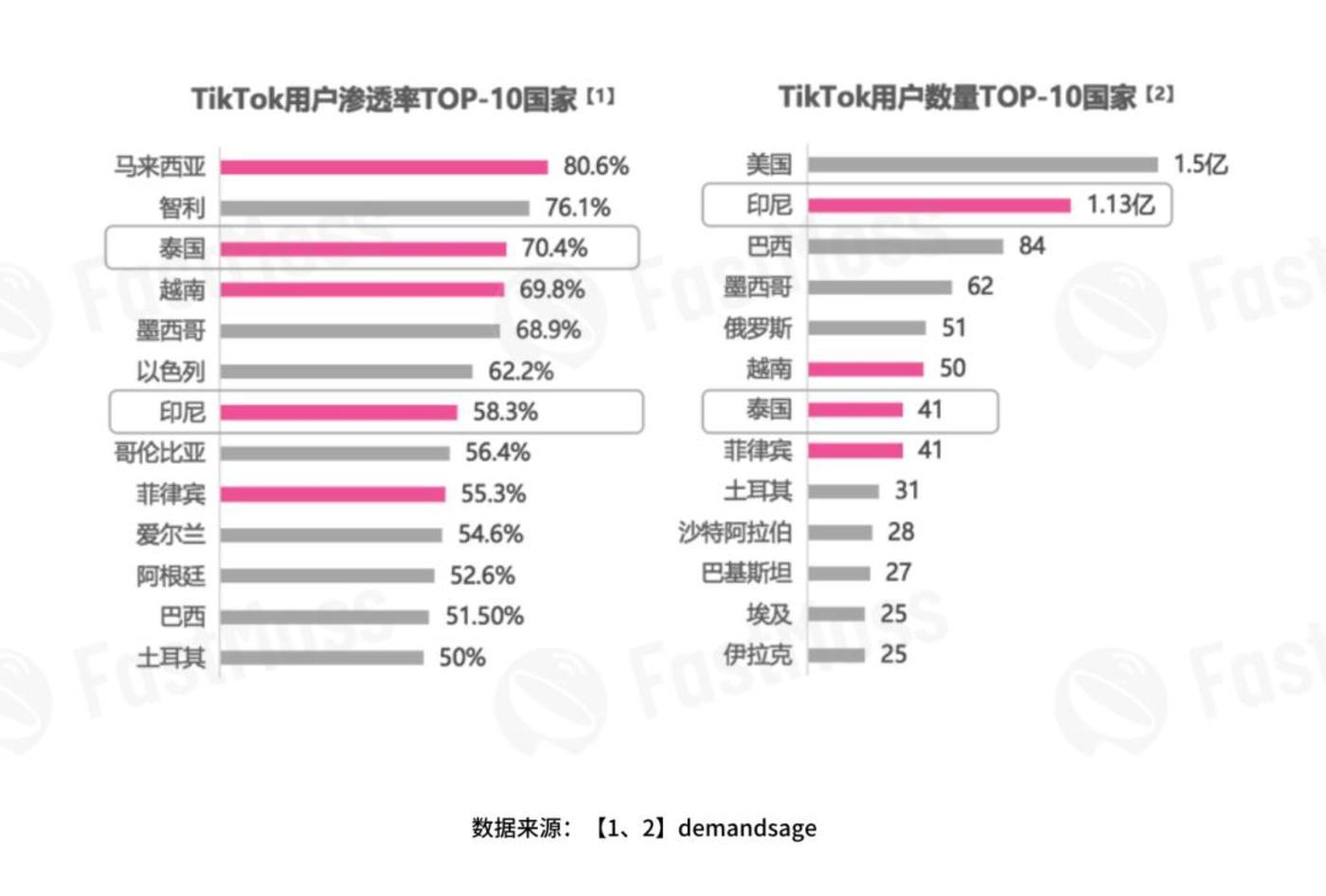

这些年青用户,险些齐被TikTok所领有。TikTok官方数据显现,抑制2023年中,TikTok在东南亚的月活跃用户总和达到3.25亿,其中1500万是企业用户。

FastMoss《2023年度TikTok生态发展白皮书》显现,TikTok在东南亚主要国度的用户渗入率齐进步50%。

图源:FastMoss《2023年度TikTok生态发展白皮书》

夫妻性爱技巧重大的年青用户群,复古TikTok的电贸易务在东南亚收尾限度增长,尤其是畴前一年,酬酢电商的模式发挥了上风,直播电商成为东南亚破钞者新的网购渠说念。

在东南亚,Milieu Insight的调研叙述显现,82%的受访者进入过直播间,其中每成全少逛一次直播间的用户达到48%,也曾在直播间下单购物的比例达到63%。

东南亚的直播生态发展较快。Omise数据显现,2021年东南亚直播电商GMV年增长率达306%,预测2023年东南亚直播电商的商场限度将达到190亿好意思元。

短视频、直播、橱窗、商城,TikTok Shop的组合拳在东南亚发力,完成“东说念主、货、场”的搭建。短视频进行履行营销,直播引发购物者冲动购物需求,商城千里淀出居品超市,TikTok Shop收尾了“看视频-种草-下单”的无缝衔尾。

此外,相当重要的,算作新兴平台,TikTok Shop在营销方面的插足远超竞争敌手。有分析师预估,TikTok Shop每年的激励法子破耗在6亿至8亿好意思元之间。这些插足不仅用于传统的告白投放,还包括对商家和KOL的补贴,以及多样促销活动,予以破钞者大额优惠券等,灵验刺激了平台的交往量和用户增长。

2024年,TikTok Shop还在东南亚加大了腹地化插足。举例,其在越南、泰国和印尼等要点商场增设了运营中心,并与当地闻明KOL协作,推出了一系列适合腹地文化的营销活动。

Cube Asia的相关侦察显现,在TikTok Shop购物的印尼、泰国和菲律宾破钞者,会减少在Shopee(-51%)、Lazada(-45%)和线下(-38%)的开销。

后发先至TikTok Shop,在畴前一年,连接重塑东南亚的电商方式。

勤恳却不敌,Lazada濒临困局

也曾,Lazada是东南亚电商商场的主要津导者之一,如今,其地位依然被Shopee和TikTok Shop先后赶超、双面夹攻。

Lazada于2012年在新加坡建筑,2016年被阿里以10亿好意思元收购,是阿里国外数字贸易集团的迫切平台之一。

阿里相当意思这一平台,并执续注资。5月22日,字据Alternatives.pe提供的数据,阿里向Lazada再次注资2.3亿好意思元。于今,阿里巴巴已累计向Lazada投资10次,经营约77亿好意思元。

字据最新财报,2024年第一季度,阿里国外数字贸易集团收入同比增长45%,旗下零卖平台合座订单量同比增长20%,绝大部分开头于速卖通Choice业务的增长。财报里也说起了Lazada,“Lazada连接栽种运营后果,2024年一季度Lazada每单失掉同比昭着收窄。”

委派厚望,但Lazada发展似乎不够理思,如今依然被TikTok Shop挤占了商场份额。

此前,Lazada在东南亚的腹地化进度安闲,尤其是2018年起,先后换过4任CEO,平台前台和后台系统跟淘宝、天猫体系访佛,令腹地商家难以妥当。

2022年1月开动,蒋凡接办了阿里国外业务,开动梳理Lazada等东南亚业务。同庚6月,蒋凡任命新的Lazada CEO董铮,料理团队开动巩固,并开动推动腹地化业务。

据悉,于今Lazada团队大部分来自当地,尤其是高管团队,主要商场的业务负责东说念主均来自腹地。蒋凡在财报电话会上暗示,面向将来,国外零卖业务依然会坚执跨境+腹地模式的插足。

但尽管如斯,Lazada仍然无法抢回失去的商场份额。字据墨腾创投叙述数据,Lazada在东南亚6国的平均商场份额从2023年的25%下落到了16%。

旧年,Lazada为TikTok Shop印尼站“流荡外乡”的卖家,提供3个月零佣金、2个月免运脚以及价值30万印尼盾的卖家处理决策积分的福利。但完了也未能遂愿,字据上述墨腾创投叙述,2023年在印尼商场,不加上Tokopedia,TikTok Shop的商场份额上是9%,而Lazada是7%。

Lazada的平台活跃度远不足Shopee和TikTok Shop。字据Similarweb发布的数据,Lazada在2024年6月的网站总探访量为1.381亿,较5月上升10.4%。Shopee保执了较高的探访量,2024年6月的网站总探访量为5.915亿,尽管较5月有所下落。

Lazada仍然在不休调整,以吩咐商场竞争。2024岁首,Lazada进行了初度裁人,在东南亚6国裁减近20%的职工。而就在2023年12月,其进行了组织架构调整。误点LatePost报说念称,大限度组织调整的背后,是一次总部、地点权柄方式的重新区别。

现在来看,Lazada仍然濒临诸多挑战。算作较早进入东南亚商场的电商平台,其品牌形象在年青破钞者中略显耽溺。比较之下,TikTok Shop凭借其先锋、年青的品牌调性,更容易诱骗Z世代和千禧一代破钞者。Lazada需要重塑品牌形象,以妥当不休变化的破钞者需乞降偏好。

东南亚电商商场的竞争方式正在发生深切变化,TikTok Shop侵蚀Lazada的份额,已是不争的事实。昭着【MSMD-015】She Male Jam 15,Lazada需要在转变、用户体验和运营后果等多个方面全面发力,才智在这场是非的竞争中保执站位。